【増値税】当期認証済み仕入増値税額の10%が加算控除可能(一部のサービス業対象)

- ohtashmtac

- 2019年6月19日

- 読了時間: 3分

更新日:2021年8月30日

中国販路拡大コンサルタントの太田早紀です。

当ブログでは中国の会計・税務・労務に関する規定や実務について解説しております。

当ブログをご覧の皆様におかれましては、中国の会計・税務・労務について知り、中国子会社の財務面のサポートや中国での販路拡大にお役立ていただけると幸いです。

【増値税】当期認証済み仕入増値税額の10%が加算控除可能(一部のサービス業対象)

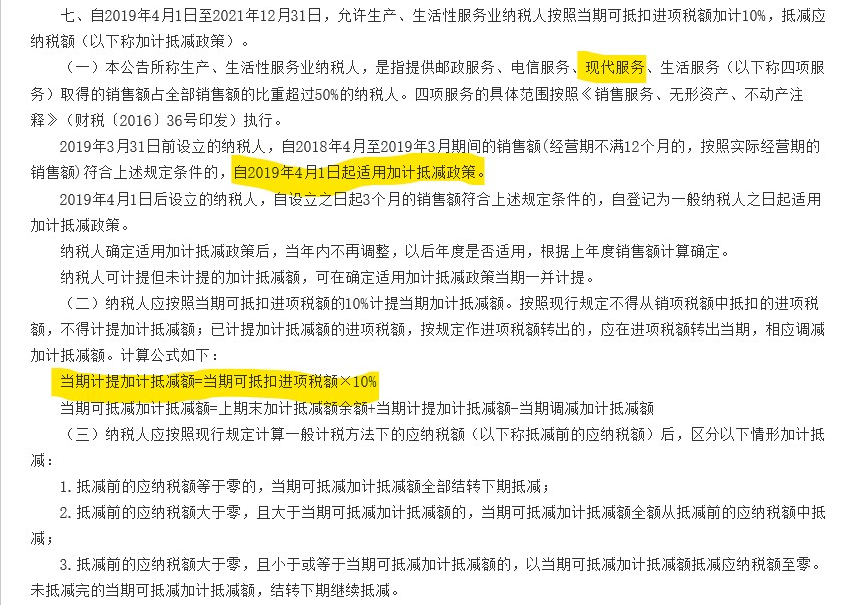

期間:2019年4月1日から2021年12月31日まで

対象:生産・生活関連のサービス業を行っている一般納税者(※要条件あり、下記参照)

内容:当期の認証済み仕入増値税額の10%を追加で当期仕入増値税額に加算し控除することができる。

規定:【財政部 税務総局 税関総署公告2019年第39号】

内容の補足説明:

当期認証済み仕入増値税額+当期認証済み仕入増値税額×10%になるので、

売上増値税額から控除できる仕入増値税額が1.1倍となる。

【例】

当期認証済み仕入増値税額が10,000元の場合

当期認証済み仕入増値税額10,000元+当期認証済み仕入増値税額10,000×10%(=1,000元)=11,000元が当期の仕入増値税額となり、売上増値税額から控除できます。

売上増値税額が仕入増値税額より少ない場合は余剰分は来月へ繰り越されます。

※注意点として、10%の加算分は増値税発票発行システムで自動的に算出されたり或いはデータが作成されたりしません。そのため納税者自身で計算し、当月の増値税申告書の別表に記入する必要があります。記入後に控除できます。

記入しない場合は、納税者が当該権利を放棄したものと見做され控除を受けることができません。

条件について

1、生産・生活関連サービス業(下記4種)であること。

①郵便サービス(速達便など物流補助事業者)

②通信サービス(電気通信事業者)

③現代サービス(各種コンサルティングや代行などのサービス提供事業者)

④生活サービス(冠婚葬祭などの日常生活に関連するサービス提供事業者)

2、1の売上高が総売上高の50%を超えること。

2019年3月31日より前に設立された企業は、2018年4月1日から2019年3月31日までの売上高が上述条件に該当する場合、2019年4月1日から適用可能です。(経営期間が12か月未満の場合は、実際の経営期間に基づく売上高)

2019年4月1日以降に設立された企業は、設立した日から3か月間の売上高が上述条件に該当する場合、一般納税者の資格登記をした日から適用可能です。

★生産・生活関連サービス業ではなく、卸売業等であっても下記の場合は該当企業になります。

主たる事業が卸売業(企業の経営ライセンスが卸売業)等であっても、第三者或いは親会社やグループ企業からのサービス収入が全体の総売上高の50%を超える場合があります。

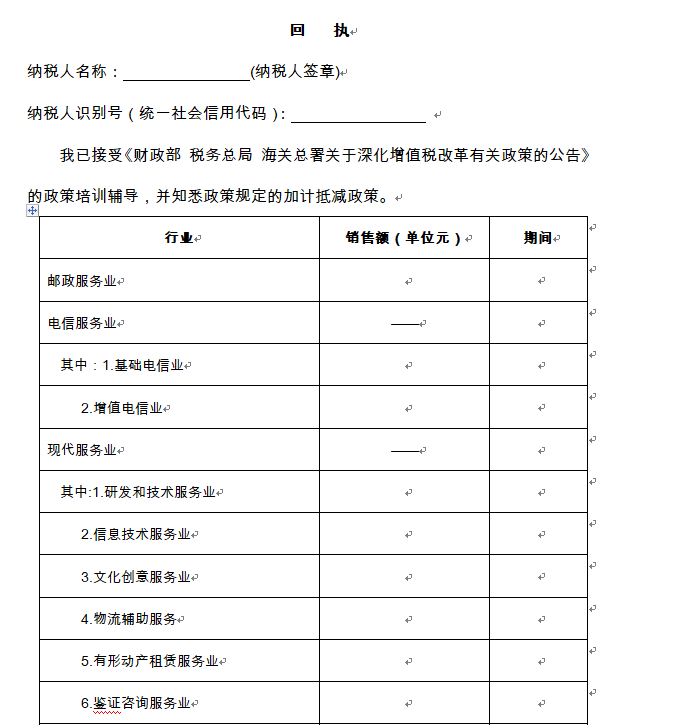

この場合、税務局側は当事業者の主たる事業は卸売業ではなくサービス業とみなし、当該規定に該当すると判断するようです。税務局は該当企業に対して、3月末或いは4月中旬頃に、『サービス業とみなす申請書(下段画像)』を提出するよう通知しています。

本規定は、税務上の優遇政策であり、経営ライセンスへの影響はありません。優遇政策なので財政補助のような感覚です。

↓財政部 税務総局 税関総署公告2019年第39号規定から抜粋

↓税務局に提出する申請書。

【顧問サービスのご案内】 弊社では各種顧問サービスを提供しておりいます。

●月次での記帳代行

●毎月記帳証票と会計データを日本事務所に郵送して頂き、日本事務所内でのチェック

●弊社日本人担当者が3か月に1回訪中し、顧問先様の社内での記帳証票等の往査

顧問先様のご要望にあわせてサービス内容を柔軟にカスタマイズいたします。

Comments